黒字倒産が起こる仕組みを知り、財務リスクを回避する!

黒字倒産は、売上が立ち、計算上は黒字である一方、支払いのためのお金が足りなくなることで起こります。会社が黒字の状態であることと、支払いに充てる資金を確保していることは別ということです。

会社経営で売上や利益を最優先に考えるのは当たり前のことです。しかし、売上や利益をあげるための資金の管理が手薄になったり、投資した資金の回収の見込みが甘くなると期限のある支払いに追われる状態に陥ります。

お金が上手く回らなくなる黒字倒産がなぜ起こるのか、黒字倒産に陥らないための方法について解説します。

1-1.黒字・赤字とは

1-2.倒産とは

1-3.黒字倒産はどれくらいあるのか

2.黒字倒産が起こる要因

2-1.売上債権が大きい

2-2.過剰在庫・不良在庫がある

2-3.過大な設備投資

2-4.負債が大きすぎる

2-5.節税と納税資金

3.黒字倒産に陥らないための財務管理

3-1.資金繰り表で現金の使い方を追いかける

3-2.キャッシュフロー計算書で経営の状態を把握する

4.資金が足りなくなることへの備えと足りなくなった場合の対策

4-1.売上代金の回収を早め、支払いを遅らせる

4-2.在庫の削減

4-3.身の丈に合った設備投資、不要・遊休資産の売却

4-4.金融機関の借換やリスケ

5.まとめ

黒字倒産とは

黒字倒産は、会社の儲けを示す損益はプラスであるのに対し、キャッシュの収支を示す資金繰りのマイナスが膨らんでしまい、支払いのための資金が足りなくなることで起こります。

儲けがあるのに支払いのお金が足りなくなる原因は、儲けが出たと認識される会計上のタイミングと、実際に売上が入金されるタイミングが一致しないことによるものです。

黒字・赤字とは

損益計算書の損益がプラスの場合が黒字であり、マイナスの場合が赤字です。損益計算書は一定期間のなかでの収益と費用の差額(損益)をあらわします。

損益計算書には「発生主義の原則」「実現主義の原則」「総額主義の原則」「費用収益対応の原則」という4つの原則があります。収益は実現主義、費用は発生主義により計上することが原則です。

実現主義は、商品の出荷や顧客の検収、不動産の鍵の引き渡しなど、基準を設けて取引が実現したとする考え方で、発生主義は、取引が確定した時点で取引が発生したとするものです。

・収益 → 実現主義:取引が実現(商品・サービスを提供)した時点で計上 ・費用 → 発生主義:取引が発生した時点で計上 ※現金主義 → 入金、出金の時点で計上

実現主義も発生主義も、収益が実現した時点、また、費用が発生した時点で計上されますが、現金のやり取りが行われたかどうかは関係がありません。

黒字であっても赤字であっても、現金の残高は損益計算書からはわからないということです。

倒産とは

倒産とは経営が行き詰まり、会社を続けていくことができなくなることですが、法律用語ではなく定義されている言葉でもありません。

「経営が行き詰まる」「会社を続けられなくなる」状態とは、債務の支払不能に陥った状態であり、簡単にいえば、支払いに充てるお金がなくなった状態、支払いのためのお金を用意できなくなった状態です。

ここまでに述べたように、黒字であっても支払いためのお金が足りなくなれば倒産することになりますし、赤字であっても支払いのためのお金を用意できれば倒産しないということになります。

会社を続けていくことができない状態になった場合には、株式会社であれば、会社更生法、民事再生法、破産法、特別清算による法的手続きにより再建を目指す、または、清算するといった事後処理が行われます。

中小・小規模企業の場合は、金融機関からの取引が停止され、破産手続きや債権者との話し合いによって会社は清算されます。

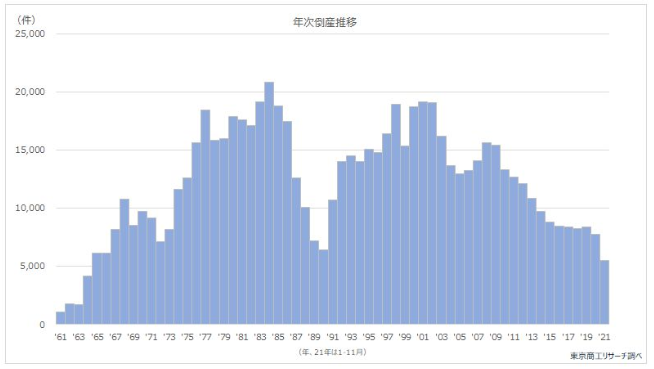

黒字倒産はどれくらいあるのか

信用調査会社東京商工リサーチによると2021年1~11月までの企業倒産は5,526件と公表されています。2020年から著しく減少しているのは、政府が新型コロナウィルス対応の資金繰り支援により、企業倒産を防いでいることがその要因です。

出典:東京商工リサーチ「『コロナ破たん』に惑わされるな=2021年を振り返って。」

さらに、企業倒産件数に占める黒字倒産の割合として以下の調査結果があげられています。

| 2018年 | 2019年 | 2020年 | |

| 企業倒産件数に占める黒字倒産の割合 | 47.7% | 47.2% | 46.8% |

出典:東京商工リサーチ「倒産企業の財務データ分析」

倒産する企業のうち、当期利益で黒字を出しているにも関わらず、倒産に至ってしまう企業は全体の半数近くにのぼります。

黒字倒産が起こる要因

黒字倒産が起こる要因は資金の管理と事業の見通しが甘くなってしまうことです。売上や利益の認識されてから、売上代金が入金されるまでにはタイムラグがあることを述べましたが、それに関連し、資金繰りが悪化するいくつかの典型的な要因があります。

売上債権が大きい

toCの業種は顧客に販売した代金はその場で決済され、日々キャッシュインが発生することから、売上規模が拡大すれば資金繰りは安定しやすいといわれています。

それに対し、toBの業種は支払いだけでなく売上も掛け払いで入金されるため、売上の発生と入金にタイムラグが生じます。掛け払いの入金タイミングは売上の翌月、翌々月など数ヶ月遅れることから、売上債権が大きくなることは資金繰りの悪化につながります。

売上債権の適正規模を判断する指標が「売上債権回転率」「売上債権回転期間」です。

・売上債権回転率 = 売上高 ÷ 売上債権 高いほどよい ・売上債権回転期間 = 売上債権 ÷ 売上高 ✕ 365日 短いほどよい

売上債権回転率、売上債権回転期間ともに、売上高に対して売上債権が小さいほうが資金繰りが健全、かつ、効率的とされています。

2018年の法人企業統計調査によると、売上債権回転期間の全業種の平均が1.85月であり、製造業と非製造業では製造業のほうが長めです。

業種やビジネスモデルにもよりますが、売上が伸びている状況でも、売上債権の回収が遅れると資金繰りが悪化しやすく、黒字倒産を招きやすいといえます。

過剰在庫・不良在庫がある

在庫が多いことも黒字倒産に結びつきます。在庫を必要以上に抱えた状態は、仕入れるお金は既に払っているのに対し、売上が実現していないということであり、不良在庫は仕入れ代金を捨てたことと同じです。支払いに対し入金がない状態であることから、必然的に資金繰りは悪化します。

在庫は貸借対照表の棚卸資産として計上されます。在庫管理を行う指標としては「在庫回転率」「在庫回転期間」「交叉比率」が使われます。

・在庫回転率 = 売上高(数量) ÷ 棚卸資産金額(数量) 高いほどよい ・在庫回転期間 = 棚卸資産金額 ÷ 売上高 短いほどよい ・交叉比率 = 在庫回転率 ✕ 粗利益率 高いほど利益が出ている

在庫回転率と在庫回転期間は余剰となる在庫は少ないほうが望ましいということを意味しています。交叉比率は小売業などで適正な在庫を見積もる方法です。粗利が大きい商品は少ない回転率でも利益を出すことができ、粗利が小さい場合は回転率を上げないと利益が出にくいということをあらわしています。交叉比率は100%をできる限り上回ることが求められます。

過大な設備投資

設備投資は一時的に多額のキャッシュアウトを必要とします。設備投資によって収益が増加するまでには時間がかかり、設備投資の金額を、売上を伸ばすことで回収することができなければ運転資金が目減りしていきます。

設備投資が費用化できるのは減価償却分なので、損益計算書を見ただけでは現金の残高に大きなマイナスが発生していることがわかりません。また、設備投資を金融機関からの借入れでまかなう場合でも、支払いが利益を圧迫することになるので、適正規模を超えた設備投資は資金繰りに悪影響を与えます。

負債が大きすぎる

設備投資と同様に、事業規模に対して過大な負債を抱えてしまうと返済が利益を圧迫し、返済分のキャッシュ以上の利益を上げることができなければ、手元に残るキャッシュも減少するので資金繰りに負荷を与えることは明らかです。金利は経費として損益計算書に計上され、バランスシート(貸借対照表)は借入元本により痛んでしまいます。

節税と納税資金

中小企業で見られがちなのが、納税資金と節税に対する間違った考え方です。法人の税金では法人税と事業税が大きなウェイトを占めています。これらの税金は純利益に対して課せられるものであるため、赤字であれば納税は発生しません。

税負担を軽くするために、必要のない経費を増やして純利益を減らすことは本末転倒です。利益が出ていれば納税しても手元にお金を残すことができるのに対し、節税のために運転資金を減らしてしまうことのほうが経営にとってはマイナスです。

また、消費税は純利益に関係なく課税され、決算から2ヶ月以内に納付することが義務付けられます。納税資金として確保しておくことを怠ってしまうと、資金ショートの引き金となります。

黒字倒産に陥らないための財務管理

黒字倒産しないようにするためには、運転資金をしっかりと管理することが前提であり、直近数ヶ月にわたり、いつ、どれくらいの入金と出金があり運転資金がマイナスになることがないかどうかを把握しておくことが必要です。

損益計算書と貸借対照表だけでは未回収の売掛金など、現金の収支を把握することができないため、資金繰り表とキャッシュフロー計算書を活用することで、お金の動きを見える化しておきましょう。

資金繰り表で現金の使い方を追いかける

運転資金は、仕入れや人件費、諸経費などとして支出され、売上や前受金、受取手形を回収した場合などの入金でまかなわれることが健全な形です。現金の収入と支出を月ごとに把握するために作られるのが資金繰り表であり、実現主義で発生した収入と発生主義で発生した支出を現金主義で記録したものといえます。

資金繰り表を日次、もしくは、月次で作成し、1〜2ヶ月先の現金収支の状態を明確にすることで、資金不足に陥る前に対策を打つことができるようになります。

キャッシュフロー計算書で経営の状態を把握する

キャッシュフロー計算書も資金繰り表と同様に手元の資金の増減を把握するために使われます。キャッシュフロー計算書は年間や四半期、月次でまとめられた過去のキャッシュの収支を表す財務三表のひとつという位置づけです。

キャッシュフロー計算書は資金繰り表のように細かい取引の内容を記録するものではありませんが、営業活動、投資活動、財務活動に分けて資金の流れの大枠を把握することができます。

3つの種類のキャッシュフロー計算書はそれぞれ以下の資金の流れがわかります。

- 営業活動によるキャッシュフロー計算書

- 投資活動によるキャッシュフロー計算書

- 財務活動によるキャッシュフロー計算書

(本業による売上の入金と人件費などの経費による資金の増減)

(固定資産、有価証券などの取得・売却による資金の増減)

(ファイナンスによる資金の増減)

営業活動によるキャッシュフローで大きなプラスがあり、そのプラスの範囲内で設備投資を行って借入金も返すことができている状態であれば経営が順調であると判断できます。

反対に、営業活動によるキャッシュフローがマイナスとなり、投資・財務活動によるキャッシュフローがプラスであれば、資産の売却と借入れにより運転資金をまかなっている状態と考えられます。損益がプラスであったとしても、資金繰りはさらに悪化していくことが予想されるため、黒字倒産の兆候があらわれていると判断してよいでしょう。

資金が足りなくなることへの備えと足りなくなった場合の対策

運転資金の管理とともに、資金繰りを楽にするための取り組みと、資金繰りが悪化した場合の対策についても知っておくことが大切です。

売上代金の回収を早め、支払いを遅らせる

「売上が立ってから入金されるまでの期間」を売上債権回収サイト、「仕入れがなされてから仕入代金を支払うまでの期間」を仕入債務支払いサイトといいます。この2つの期間の長さと運転資金に成り立つのが以下の関係です。

・売上債権回収サイト > 仕入債務支払いサイト 資金不足が生じる ・売上債権回収サイト < 仕入債務支払いサイト 資金に余剰が生じる

販売先と仕入先、それぞれとの取引に際しては、できる限り売上代金の回収を早め、支払いは遅らせることができることが資金繰りには有利になります。

しかし、取引先との間には力関係が存在し、特に売上代金の回収については、自社の取引条件のみを有利することが難しいのが現実です。場合によっては取引先から要求される自社に不利な取引条件を受け入れざるを得ないケースもあります。

得意先からの支払条件変更の要請に対応するという点では、会社としての決裁ルールをあらかじめ決めておくことが重要です。

加えて、資金繰りにダメージを与えるのが貸し倒れと得意先の倒産があげられます。上場企業以外は相手先の経営情報を詳細に把握することは困難であることから、日頃から情報ネットワークを構築しておくことで事前に情報を察知し、現金取引への切り替えなど対策を取れる体制を整えておくことが必要です。

在庫の削減

在庫を多く持つ方が営業活動に有利なことから、過剰在庫になる傾向が多くの企業で見られます。黒字倒産の要因で述べたとおり、過剰在庫・不良在庫は資金繰りを悪化させる原因のひとつです。

売上計画や販売目標との整合性を図りながら、適正な在庫水準をキープするための在庫管理の仕組みを作ることが資金繰りにも貢献します。

身の丈に合った設備投資、不要・遊休資産の売却

黒字を実現し会社の成長に向けた事業展開を図るために必要なのが設備投資です。しかし、確実性の高い利益計画と資金繰りの裏付けを持たずに、過大な設備投資を行うことは大きな経営リスクを抱えることにつながりかねません。

投資に対するリスクを正しく見積もるとともに、利益に貢献しない資産を切り離してしまうことが黒字倒産の防止策として有効です。

金融機関の借換やリスケ

資金繰りが上手く回らなくなる状況が顕在化した場合、金融機関への返済負担を減らすことが当面の資金繰りを楽にする方策のひとつとなります。金融機関側としては、融資先に時間的な猶予を与えることで、将来的に貸付金が回収できると判断できればリスケに応じてくれます。

しかし、与えられる時間的な猶予は長くても1年ほどであり、その間に経営を立て直し、キャッシュフローを正常化するための経営努力が求められます。リスケを申請する際にはそのための経営改善計画による返済の裏付けを示すことも必要です。

まとめ

「どんぶり勘定」や「勘定あって銭足らず」といった昔からの言葉に象徴されるように、黒字倒産は利益と資金の管理が甘くなることから起こります。資金繰り表やキャッシュフロー計算書で資金管理を行い、資金繰りの状況を日頃から把握しておくことが財務リスクを回避する上で最も大切なことです。

資金は利益がその源泉であることを念頭におき、資金管理に余裕をもたせるための施策と合わせて利益を拡大するための効率的な資金の活用を目指しましょう。