起業する前に知っておきたい法人税!計算・申告・納付を理解する

会社を立ち上げた場合にかかる税金は、サラリーマンとして働く場合に天引きされる税金や個人事業主が行う確定申告とは税率や計算方法、払い方などが異なります。

これから起業する方や法人成りを考えている個人事業主の方に向けて、法人税の仕組みや計算方法、申告・納付方法など、わかりやすく解説します。

1-1.法人に課される税金の種類

1-2.法人税が課される法人の種類類

2.法人税の計算方法

2-1.法人税の課税所得の計算

2-2.法人税の税率

2-3.課税所得が赤字の場合

3.法人税の申告と納付

3-1.法人税申告書について

3-2.法人税申告書の提出先と提出方法

3-3.法人税の納付期限と納付方法

4.まとめ

法人税とは

法人税は法人の所得に課される税金であり、国税に分類されます。また、税金の負担者と納税者が同一である直接税であること、納税者自身が申告し納税する申告納税方式であることが税の種類としての特徴です。

法人に課される税金の種類

法人に課せられる税金は法人税以外にもいくつかの種類があります。大きくは国税と地方税に分けられ、納付先や計算方法が異なります。

【法人に課される税金の種類】

| 国/地方 | 名称 | 内容 |

| 国税 | 法人税 | 法人の所得に課される国に納付する税金 |

| 地方税 | 法人住民税 | 法人都道府県民税と法人市町村民税の総称、 都道府県と市区町村に法人税割、均等割によって納付する |

| 地方税 | 法人事業税 | 法人の所得に課される都道府県に納付する税金 |

| 国税 | 消費税 | 商品・サービスの消費に課される税金、 消費税を受け取っている場合は法人、個人事業主ともに納付義務がある |

| 国税 | 源泉所得税 | 従業員を雇用している場合に、給与から天引きした源泉所得税を国に納付 |

| 地方税 | 固定資産税・償却資産税 | 市区町村が固定資産に対し課税する |

これら以外にも印紙税や登録免許税、事業所税など、企業活動の内容によってさまざまな税金が課されます。

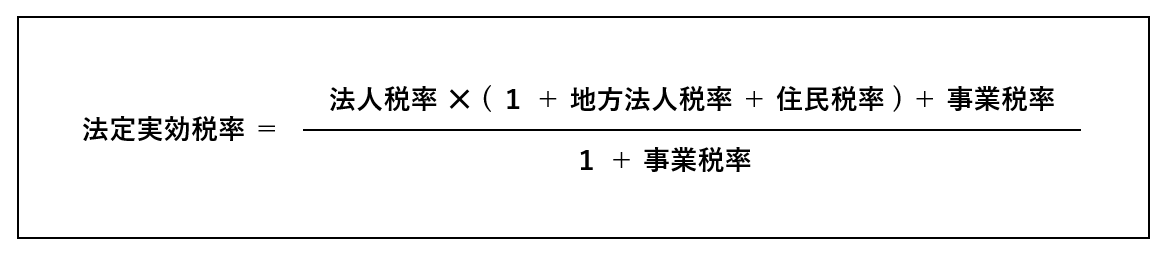

実効税率とは

法人に課される税金のうち、法人税・法人住民税・法人事業税は法人が企業活動によって得た所得(利益)に応じて徴収されるものです。所得に対する負担率を見る上では、この3つの税率を総合して考える必要があります。

この3つの税は税率や税務上の利益とするものが異なるため、それらを調整した上で実効税率を求めます。実効税率は以下の数式で計算されます。

※事業税率は地方法人特別税を含む

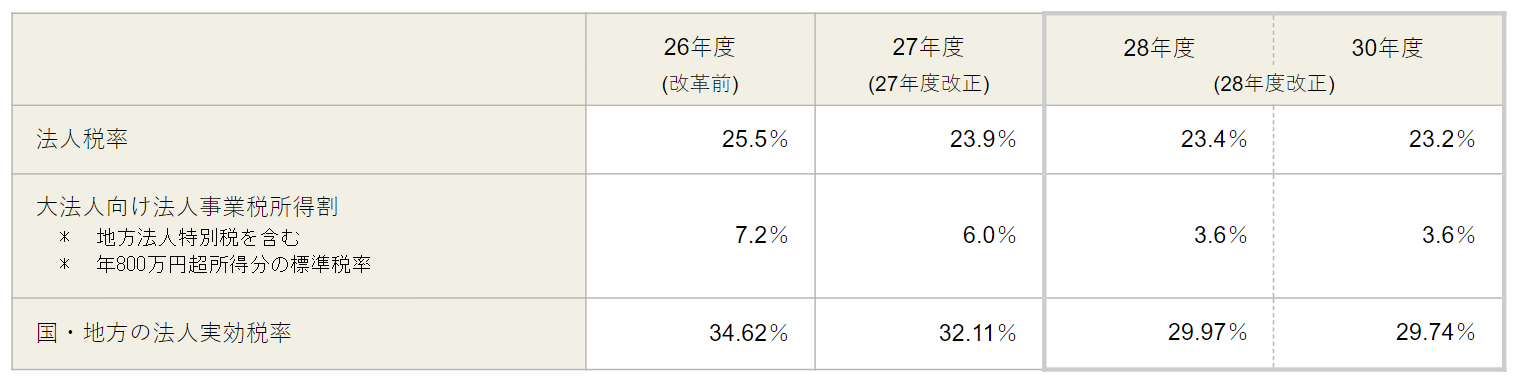

経済成長と国際競争力強化のための法人税減税

実効税率を低く抑えることは企業の最終的な利益に大きく影響し、新規事業や設備投資など経済の活性化に結びつく要因となります。国際的には海外からの投資を呼び込む効果をもたらし、国家としての競争力を高めることにつながります。

このような議論を踏まえて、国内では2015年以降法人税改革が実施され、改正前の37%から2018年度の29.74%と、段階的に20%台まで実効税率が引き下げられました。

【直近の法人税改革】

財務省:法人税に関する基本的な資料

https://www.mof.go.jp/tax_policy/summary/corporation/c01.htm

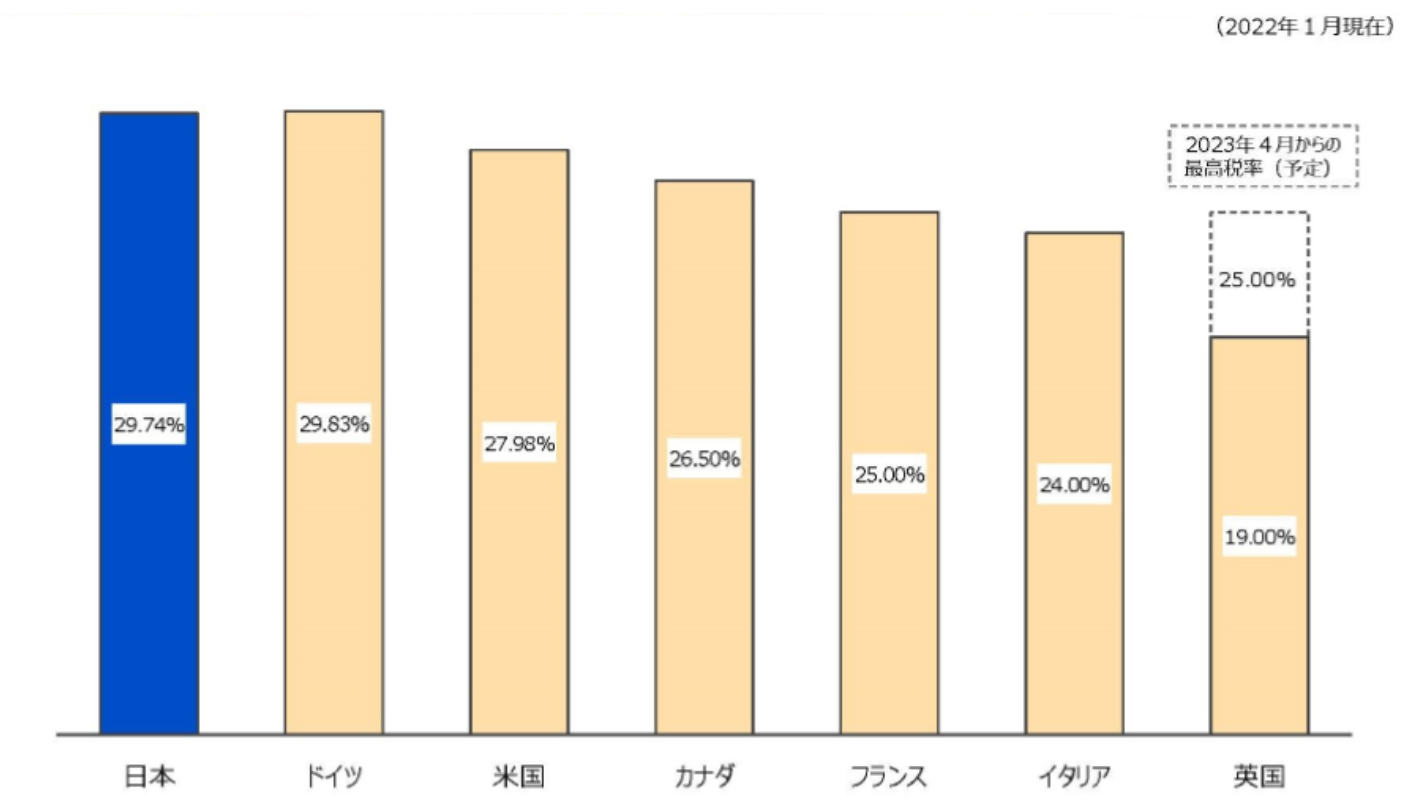

主要国の法人税率も同様な傾向をたどっており、日本の法人税率は諸外国の水準に追いついた段階です。

【諸外国における法人実効税率の国際比較】

財務省:法人税に関する基本的な資料

https://www.mof.go.jp/tax_policy/summary/corporation/c01.htm

法人税が課される法人の種類

法人税が課税対象とする法人には以下の種類があります。

| 法人の種類 | 主要な法人 | 法人税の対象となる所得の範囲 |

| 普通法人 | 株式会社、持分会社(合同会社等)、有限会社、医療法人、労働組合、管理組合、協同組合、など | すべての所得 |

| 協同組合等 | 生活協同組合、漁業協同組合、農業協同組合、商工組合、信用金庫、NPO法人、など | すべての所得 |

| 公益法人 | 学校法人、社団法人、財団法人、宗教法人、社会福祉法人、など | 収益事業の所得 |

| 人格のない社団等 | PTA、同窓会、など | 収益事業の所得 |

| 公共法人 | 地方公共団体、国立大学法人、日本放送協会、国民金融公庫、日本道路公団、など | 非課税 |

普通法人と協同組合等ではすべての所得に対して法人税が課税されます。資本金1億円以下の普通法人とそれ以外の法人は、所得のうち年800万円以下の部分について軽減税率が適用されます。

公益法人と人格のない社団等は、34業種の指定された収益事業に係わる所得についてのみ法人税が課せられます。

法人税の計算方法

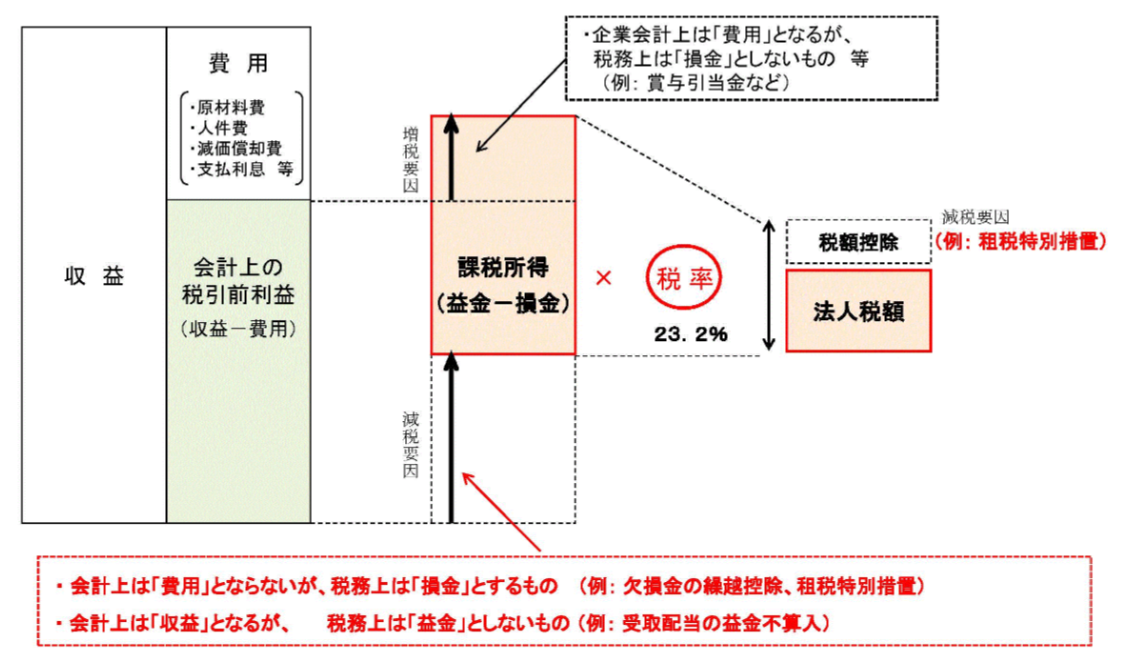

法人税額は課税所得に法人税率を乗じ、税額控除分を差し引いて求めます。

法人税額 = 課税所得 ✕ 法人税率 ー 税額控除額

法人税率は課税対象とする法人の種類と所得金額によって異なります。

財務省:法人税に関する基本的な資料

https://www.mof.go.jp/tax_policy/summary/corporation/c01.htm

上の図の税額控除には、所得税額控除、外国税額控除、租税特別措置による税額控除などがあります。

法人税の課税所得の計算

課税所得とは、税法上の課税ベースとする企業が生み出した利益(所得)であり、損益計算書で計算される税引前当期利益とは異なります。企業会計上の利益は収益から費用を差し引いたものですが、税法上の所得は益金から損金を差し引いたものです。

企業会計上の税引前利益 = 収益 ー 費用

税務会計上の所得(課税所得) = 益金 ー 損金

税法では課税の公平性と政策上の目的から、収益、費用それぞれに加減算を行い、益金と損金を求め課税所得が計算されます。

加算・減算されるものは以下の種類があります。

<加算調整> ・益金算入:会計上は収益でないが、税務上の益金とするもの (売上の計上漏れ、退職給付引当金の取り崩しなど) ・損金不算入:会計上は費用だが、税務上の損金としないもの (評価損、過大な役員・使用人の報酬、限度額を超えた交際費・寄付金など) <減算調整> ・益金不算入:会計上は収益だが、税務上の益金としないもの (受取配当金、資産の評価益、税金の還付金など) ・損金算入:会計上は費用ではないが、税務上の損金とするもの (欠損金の繰越控除額、特別償却準備金など)

上記の収益と費用を調整して益金と損金を求めることを申告調整といい、このような会計上の手続きを税効果会計と呼びます。

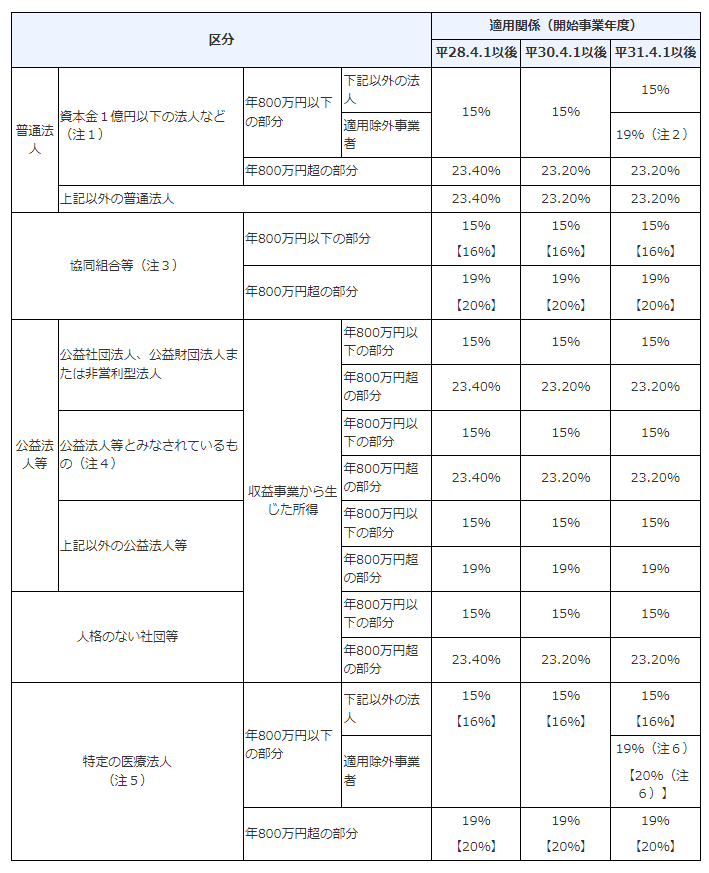

法人税の税率

法人税の税率は以下のように定められています。

(注1)相互会社、大法人(資本金5億円以上)と完全支配関係がある普通法人、100%子会社、投資法人、特定目的会社、受託法法人を除く。非営利型法人以外の一般社団法人、一般財団法人を含む。

(注2)事業年度開始前3年の平均所得額が15億円を超える法人。

(注3)物品供給事業のうち店舗販売の収入金額の平均が1,000億円以上など、一定の条件を満たすものの年10億円超の部分については22%の税率を適用。

(注4)認可緑地団体、管理組合法人、法人である政党等、防災街区整備事業組合など。

(注5)国税庁長官の認定をうけたもの。

(注6)適用除外事業者に該当する法人の年800万円以下の部分については19%(連結法人の場合には20%)の税率を適用。

国税庁:法人税の税率 https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

上記国税庁の表は、協同組合や公益法人など法人の種類によって細かく分類されています。

株式会社であれば、資本金が1億円超の会社であれば法人税率は23.2%、資本金が1億円以下の場合は、所得金額800万円までは15%、800万円を超える部分については23.2%ということになります。

課税所得が赤字の場合

法人税は課税所得に対する税率で計算されるため、課税所得がゼロ、または、マイナスであれば法人税は課税されません。

同様に課税所得がベースとなる法人事業税と法人住民税の法人割部分は赤字であれば課税が発生しませんが、法人住民税の均等割部分は課税されます。もちろん、黒字であれば法人住民税の法人税割と法人事業税は課税されるので、以下に法人住民税の均等割と法人割、法人事業税の税率をあげておきます。

【法人住民税 都道府県民税均等割、市町村民税均等割の区分と金額】

| 資本金等の額 | 都道府県民税均等割 | 市町村民税均等割 従業者数50人以下 |

市町村民税均等割 従業者数50人超 |

| 1,000万円以下 | 2万円 | 5万円 | 12万円 |

| 1,000万円超 1億円以下 |

5万円 | 13万円 | 15万円 |

| 1億円超 10億円以下 |

13万円 | 16万円 | 40万円 |

| 10億円超 50億円以下 |

54万円 | 41万円 | 175万円 |

| 50億円超 | 80万円 | 41万円 | 300万円 |

総務省:法人住民税より作成

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_08.html

【法人住民税 法人税割の税率】

都道府県民税法人割 = 法人税額 ✕ 1.0%

市町村民税法人割 = 法人税額 ✕ 6.0%

総務省:法人住民税より作成

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_08.html

【法人事業税の税率】

| 法人区分 | 課税標準 | 税率 |

| 資本金1億円超の 普通法人 |

付加価値額 | 付加価値割 1.2% |

| 資本金等の額 | 資本割 0.5% | |

| 所得 | 所得割 1.0% | |

| 資本金1億円以下の 普通法人、公益法人等 投資法人等 |

所得 | 所得割 所得のうち |

| 特別法人 (農協などの協同組合や医療法人) |

所得 | 所得割 所得のうち |

総務省:法人事業税より抜粋

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_09.html

法人税の申告と納付

賦課課税方式を取る給与所得者の所得税などとは異なり、申告納税方式を取る法人税は納税者側が税額を計算して税務署に申告を行い、計算した金額を所定の手続きをとって納付しなければなりません。

個人事業主が行う確定申告に比べ、法人税の申告書類作成にはしっかりとした日々の会計業務と税務知識が求められます。

法人税申告書について

法人税の申告を行う場合に作成する申告書は以下の種類があります。

- 法人税申告書

- 別表1~18

- 決算報告書(B/S、P/L、株主資本等変動計算書)

- 勘定科目内訳明細書

- 法人事業概況説明書

また、法人住民税のうち都道府県民税と法人事業税は第六号様式、法人住民税のうち市町村民税は第二十号様式という書式が用意されています。

特に、法人税申告書の別表は申告調整の内訳を記載するためのものであり、正確に記載するためには税務の専門知識が求められます。法人税申告書の作成は税理士や会計事務所に依頼することが一般的です。

近年では日々の取引を入力する会計ソフトと連動して申告書を作成するクラウドサービスなども普及しているので、税理士などに依頼せずにセルフ申告するハードルも低くなってきています。

法人税申告書の提出先と提出方法

法人税は決算日より2ヶ月以内に確定申告書を本店または主たる事業所のある住所を管轄する税務署に申告します。

地方税である法人住民税と法人事業税は都道府県の県税事務所と市役所などに申告書を提出します。それぞれの提出先は以下のとおりです。

| 税の種類 | 申告書の提出先 | 申告期限 |

| 法人税 | 所管の税務署 | 決算日より2か月以内 |

| 法人住民税 | 都道府県民税 → 県税事務所等 市町村民税 → 市役所等 ※東京23区の場合は上記2つを都税事務所に提出 |

|

| 法人事業税 | 県税事務所等 |

提出方法は、税務署窓口で申告、e-Tax(電子データ)で送信、郵送の方法があります。国税庁によると2020年度の法人税申告でのe-Tax利用率は88.4%と拡大しており、オンライン化が進んでいます。

中間申告について

中間申告は期首から6ヶ月経過した時点で今年度の法人税額を前払いする制度です。ただし、設立事業年度である場合、前年度の納税額が20万円未満の場合、事業年度を6ヶ月としている場合は中間申告を行う必要はありません。

中間申告の方法は前年度の法人税納付額の1/2を予定納税する方法と、半期分の仮決算を行い課税所得を確定した上で納税する2種類の方法が選択できます。一般的には仮決算の手間のかからない予定納税が選択されることが多いようです。

前年度に多額の納税を行い、今年度の所得が前年ほど振るわない場合など、資金繰りの観点から仮決算を行って税金のキャッシュアウトを減らすことも検討する必要があります。

無申告・過少申告のペナルティについて

法人税の申告を行わない場合、あるいは、過少申告をした場合には、加算税が課せられ税負担が重くなるほか、銀行取引への影響など経営に大きなダメージを与えることになります。

申告を行わなかった場合には無申告加算税が課されることになり、期限後に自主的に申告を行ったものか、税務署の指摘により申告をおこなったものか、正当な理由が認められるかどうかなどにより、5~20%の加算税が課されます。

過少申告の場合も同様に、自主的に修正申告を行ったか税務署の指摘によるものか、正当な理由があるかどうかによって、10〜15%の加算税が課されます。

当局からの加算税のほか、無申告が2年続いた場合に青色申告の認定が取り消されるほか、金融機関からの融資が受けられなくなる、取引先からの信用を失うなど、法人税申告を行わないと、企業活動を行う上で大きなペナルティを負うことになります。

法人税の納付期限と納付方法

法人税の納付期限は申請期限と同じく、決算日より2ヶ月以内です。納付方法は以下の方法があります。

| ダイレクト納付 | e-Taxにより預貯金口座から振替 ・e-Taxで申告した方 |

| インターネットバンキング等 | インターネットバンキング等から納付 ・e-Taxで申告した方 |

| クレジットカード納付 | 「国税クレジットカードお支払いサイト」に納付を委託する方 ・インターネット接続可能なPCがある方 |

| コンビニ納付 | コンビニ窓口で納付 ・税務署からバーコード付納付書を送られた方 |

| 振替納税 | 預貯金口座からの振替により納付 ・申告所得税や消費税(個人)の確定申告書を提出する必要のある方 |

| 窓口納付 | 金融機関又は所轄の税務署の窓口で納付 |

国税庁:[手続名]国税の納付手続き(納期限・振替日・納付方法)より抜粋

https://www.nta.go.jp/taxes/nozei/nofu/01.htm

まとめ

会社があげた利益に対して約3割前後が税金として徴収されることになります。納税資金を確保しておくことは資金繰りの面でも重要であり、計画的に納税スケジュールを組んでおくことが必要です。

法人税の申告は個人事業牛の確定申告と比べると、求められる専門知識と事務作業量が大きく異なります。税理士や会計事務所などの専門家に相談することをおすすめします。