【徹底比較】PCレンタルとリースの決定的な違い5選!契約期間・途中解約・会計処理を解説<

【徹底比較】PCレンタルとリースの決定的な違い5選!契約期間・途中解約・会計処理を解説

社内PCの調達方法を検討する際、「購入」に次いでよく比較されるのが「リース」と「レンタル」です。どちらも「月額費用を支払ってPCを借りる」という点では同じように見えますが、実はその仕組みや法的な位置づけ、財務に与える影響は180度異なります。

特に近年、法改正が進む「リース会計基準」や、ビジネスの変化スピードを考慮すると、安易にリースを選択することで大きなリスクを抱えてしまう企業が増えています。

本記事では、企業の情シス担当者や財務・経理部門が最も知りたい「途中解約の可否」と「最新の会計基準(IFRS、新リース会計)への対応」に焦点を当て、PCレンタルとリースの決定的な違いを5つの軸で徹底解説します。

【比較表】PCレンタル vs リース 機能・契約の違い一覧

まずは、レンタルとリースの全体像を比較表で確認しましょう。特に「解約の柔軟性」と「会計上の扱い」に決定的な違いがあります。

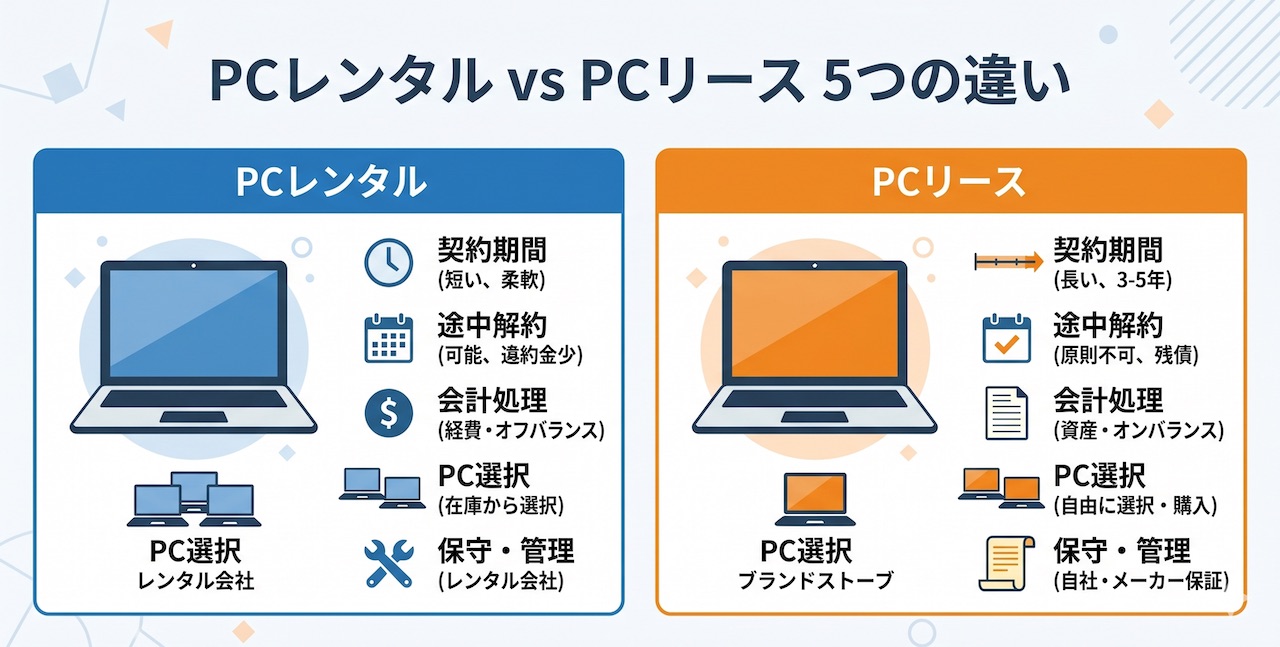

| 比較項目 | PCレンタル(CLAS) | PCリース |

|---|---|---|

| 契約期間 | 1ヶ月単位など柔軟 | 長期(一般的に3〜5年固定) |

| 途中解約 | ◯ いつでも可能(返却のみ) | ❌ 原則不可(残債の一括支払いが必要) |

| 最新リース会計基準 | ◯ オフバランス(全額経費)を維持可能 | ❌ 原則オンバランス(資産・負債計上) |

| 機種の選定 | レンタル会社の在庫から選択 | ユーザーが指定した最新機種をリース会社が購入 |

| 故障時の保守・対応 | ◯ レンタル会社が代替機を無償送付 | ❌ 原則ユーザー負担(メーカー保証の範囲内のみ) |

※CLASのレンタルは通常利用の範囲内であれば故障時の追加費用はかかりません。

違い1:途中解約の可否!リースは「不可」、レンタルは「いつでも返却可能」

調達時の「リスク」として最も大きな差が出るのが、途中解約の可否です。ビジネスの状況は数ヶ月単位で変わるため、この違いは経営に直結します。

【リースのリスク】退職者が出ても、残りの契約期間分を「一括支払い」

リース契約は、リース会社が企業の代わりにPCを購入し、それを長期で貸し出す仕組み(実質的な金融取引)です。そのため、原則として途中解約は認められません。

万が一、人員削減やプロジェクトの中止によって不要なPCが発生した場合でも、残りの契約期間分の料金(残金)を「違約金」として一括で支払わなければならず、コスト削減になりません。

【レンタルの柔軟性】必要な期間だけ使って、不要になったら返すだけ

一方で、PCレンタルは物件の「使用期間」に対して費用を支払う仕組みです。人員の増減、インターンや業務委託メンバーの離脱、プロジェクトの終了に合わせて、不要になったタイミングで返却するだけで契約を終了できます。無駄な固定費を発生させない身軽さがレンタルの最大のメリットです。

違い2:最新の会計基準(新リース会計・IFRS)への対応!レンタルならオフバランス維持

財務・経理部門が今最も注目しているのが、会計基準の変更に伴う「オンバランス(資産・負債計上)リスク」です。

【最新トレンド】新リース会計基準・IFRS16号でリースが「経費」にできなくなる?

これまで、一般的なオペレーティング・リースなどは「全額経費(オフバランス)」として処理できていたケースがありました。しかし、国際会計基準(IFRS16号)や、日本で導入が進む「新リース会計基準」では、ほぼすべてのリース取引について、バランスシート(貸借対照表)へ「使用権資産」と「リース債務」として計上(オンバランス化)することが義務付けられます。

- 財務指標の悪化:総資産や負債が膨らむため、自己資本比率やROA(総資産利益率)などの財務指標が見かけ上悪化する可能性があります。

- 経理事務の爆発的な増加:すべてのリース契約について資産価値を計算し、監査対応を行う必要が生じるため、経理部門の負担が激増します。

【レンタルの優位性】短期・サブスク型レンタルなら「全額経費処理」が可能

この会計基準の厳格化に対する「解決策」となるのがレンタルです。一定の短期契約や、解約がいつでも可能なサブスクリプション型のレンタルであれば、新リース会計基準やIFRSのオンバランス化の対象外(少額・短期免除規定など)となる可能性が非常に高く、従来通り「全額経費(支払手数料等)」としてスッキリ処理できます。

財務諸表をスリムに保ち、余計な会計処理コストを削減したい企業にとって、レンタルは今や必須の選択肢となっています。

💡 ここがポイント

「リース=経費で落とせる」という認識は、最新の会計基準では通用しなくなってきています。企業の財務健全性を維持し、経理部門のDXを推進するためにも、オンバランス化のリスクがないレンタル(サブスク)への移行を検討する企業が急増しています。

違い3:契約期間の長さ!リースは「3〜5年縛り」、レンタルは「超短期も可」

IT機器のライフサイクルという観点でも、契約期間の長さは重要です。

- リースは「長期固定」:一般的に3年〜5年という長期契約が基本です。PCのスペックは3年も経てば時代遅れになりますが、リース期間中は基本的に古い機種を使い続けなければなりません。また、法定耐用年数との兼ね合いで極端な短期契約は法的に不可能です。

- レンタルは「短期〜常用まで自由」:数ヶ月の短期プロジェクト、展示会やイベント用の数日間、あるいは新入社員の試用期間中だけなど、ビジネスの動的なスケジュールに100%合わせることができます。

違い4:故障・保守対応の違い!リースは「自己責任」、レンタルは「無償交換」

運用が始まってからの「情シスの負担」にも決定的な差があります。

リース物件の保守義務は、原則として「借り手(ユーザー企業)」にあります。メーカー保証が切れた後の故障修理や代替機の手配は、すべて自社の情シスが実費と工数をかけて対応しなければなりません。

これに対し、CLASの法人PCレンタルであれば、通常利用における故障は原則無償交換。Webから連絡するだけで代替機がすぐに届くため、情シスのノンコア業務を完全にアウトソーシングできます。

違い5:審査と導入スピード!リースは「金融審査」、レンタルは「スピード審査」

導入時のスピード感も異なります。リース契約は「お金を融資して物件を買ってもらう」のに等しいため、銀行の融資に近い厳格な金融審査が行われます。決算書の提出が複数期分求められ、手続きに数週間かかることも珍しくありません。

一方、CLASのレンタルであればWebからの簡単な手続きで迅速に審査が行われるため、急な人員増強やスタートアップの立ち上げ時でも、必要な時にすぐPCを揃えることができます。

面倒な「手配・管理・保守」の煩わしさを一挙に解消!CLASが選バれる理由

PCの調達だけでなく、導入後の運用から会計処理まで、サブスクリプションならではのメリットで経営と現場をサポートします。

- オフィスまるごと「ワンストップ」手配: PCだけでなく、モニターや周辺機器、さらにデスクやチェアまで窓口ひとつで一括手配。複数ベンダーと調整するコストをゼロにします。

- お客様側での「資産管理」が不要: レンタル(サブスク)のため、面倒な棚卸しや固定資産登録、減価償却の手間がありません。会計処理も「月額経費(オフバランス)」でシンプルに処理できます。

まとめ:変化の激しい時代には、リースより柔軟な「PCレンタル(サブスク)」

「途中解約ができないリース」と「いつでも解約・返却ができるレンタル」。さらに最新のリース会計基準への対応まで見据えると、これからの時代に選ぶべき調達手法は明確です。

固定費を最小限に抑え、経営の柔軟性(アジリティ)を高めるために、ぜひCLASの法人向けPCレンタルをご活用ください。

変化に強いスマートなITインフラを、CLASと共に構築しましょう!