収支計画とは?収支計画書の書き方と作成時のコツをまとめてチェック!

「収支計画書」は、将来の収支を予測し、新規事業が現実的な事業かを判断する重要な資料です。起業に際して収支計画を作成することは必須ですが、収支計画を作成する目的を理解しておらず、収支計画をどのように役立てたら良いのかと頭を悩ませている方もいらっしゃるでしょう。収支計画は、社内における経営判断のために活用されるのみならず、金融機関の融資の際にも必要となる場合があります。そのため、収支計画には、金融機関をも納得させるような内容が求められます。

本記事では、基本的な収支計画の立て方を解説したうえで、収支計画を作成する目的を達するために押さえておきたい作成時のポイントを確認します。新規事業の立ち上げを予定している人であれば、創業前に知っておきたい情報をまとめました。

2.収支計画書を作成する目的

2-1.経営者がお金の流れを把握する

2-2.金融機関に提出する

3.収支計画書に記載すべき主な項目

3-1.売上高

3-2.原価

3-3.売上総利益(粗利益)

3-4.営業利益

3-5.経常利益

3-6.税引後利益(純利益)

4.収支計画を立てる方法

4-1.固定費を計算する

4-2.変動費を計算する

4-3.原価率・粗利率を計算する

4-4.借入金と利息を計算する

4-5.事業継続に最低限必要な売上高(損益分岐点売上高)を割り出す

5.収支計画書を作成する際のポイント

5-1.必要な売上高を確保する現実的な根拠を示す

5-2.繁忙期・閑散期を加味して計画を立てる

5-3.粗利率が高いビジネスモデルを考える

5-4.開業当初と3年先までの予測を立てる

5-5.将来予測は明確なロジックに基づいて行う

5-6.自社独自の収支計画書にする

6.まとめ:収支計画で将来の収支をシミュレーションしよう!

収支計画とは?

収支計画とは、事業から発生する将来的な収入と支出を計算し、その結果どれだけのキャッシュが残るかの計画のことで、それらを示した書類を収支計画書と言います。

収支計画書と似たものとして損益計算書が挙げられます。両者の違う点は、損益計算書では備品や設備の減価償却等は「費用」として記載されるが、収支計画書では実際の支払いが発生するタイミングでその金額を記載するといった点などです。つまり、収支計画書の考え方としてはキャッシュフロー計画書に近いものと言うことができるでしょう。

収支計画書があれば、資金繰りの状況を把握することができ、資金繰りがマイナスになる可能性などを事前に把握することが可能です。

| 収支計画書 | 損益計算書 | |

| 内容 | 事業におけるお金の出入りをまとめた書類 | 事業の利益状況についてまとめた書類 |

| 目的 | 経営判断のためにお金の流れを把握するため 金融機関での借入に利用するため |

税務申告に利用するため |

収支計画書を作成する目的

収支計画書を作成する目的としては、経営者がお金の流れを把握するため、金融機関での借入を受けるためという2つの目的があります。

事業を健全に継続していくためには、常にお金の流れを把握しておくことが重要です。金融機関の印象を良くするためにも、甘い収支計画を立てては意味がありません。

ここでは、収支計画を作成する2つの目的について、内容を掘り下げて解説していきます。

経営者がお金の流れを把握する

収支計画書は、お金の流れを把握し、資金繰りを管理するために必要です。例えば、支払日が顧客や金融機関ごとに異なる場合、集金と支払いのタイミングによっては手持ちの資金が不足する可能性もあります。

資金をショートさせないことは事業を継続するうえでの大前提となりますので、収入・支出の金額とタイミングを正確に把握しておくことは、事業を継続するうえで非常に重要なことです。

しっかりとした収支計画書を作成することで、現在から将来に渡っての資金の流れを把握することができるため、将来的な収支の予測を立てることや、現在の収支状況の健全性をチェックすることが可能になります。

金融機関に提出する

収支計画書は、金融機関で融資を受ける際に、返済が滞りなく行えるのかを確認するための資料としても利用されます。

金融機関を説得するためには、入出金のタイミングや事業の成長予測が合理的な根拠に基づいている収支計画書を作成することが必要です。

収支計画書に記載すべき主な項目

収支計画書には厳密なフォーマットがある訳ではありません。ただし、資金繰りを把握するために意味のある収支計画書を作成するためには、次の項目を押さえておくべきです。

● 売上高 ● 原価 ● 固定費 ● 変動費 ● 売上総利益(粗利益) ● 営業利益 ● 経常利益 ● 税引後利益 ● 借入金 ● 返済金

以下では、個々の項目について具体的に解説していきます。

売上高

売上高は、売上金額の総額のことです。収支計画書はお金の流れを把握するためのものなので、売上高を計上するタイミングは、売買が成立した収益を認識するタイミングではなく、実際に着金するタイミングになります。

原価

原価は、商品を製造・提供するために使った金額のことです。収支計画書に記載する原価は、実際に売れた商品についての原価で、商品が売れた際に計上することになります。

売上総利益(粗利益)

売上総利益とは、売上から原価を差し引いた金額のことです。

営業利益

営業利益とは、売上総利益から販売費・一般管理費を差し引いた金額のことです。

経常利益

経常利益は、売上高から原価と固定費や変動費などの経費を差し引いた金額のことです。

また、本業以外の利益や資産運用による利益がある場合には、これも経常利益に加算します。

つまり、経常利益とは、事業活動全体の利益のことです。

税引後利益(純利益)

税引後利益とは、経常利益から法人税、住民税、事業税などの税金を差し引いた後の最終的な利益のことです。

月単位、年単位で純利益を順調に積み重ねることができれば、事業を安定して継続することができます。

収支計画を立てる方法

それでは、実際に収支計画を立てるのは、どのような方法によるのでしょうか。収支計画は月ごとに作成するのが一般的ですが、ここでは、収支計画を立てる方法について、次の順序ごとに解説していきます。

● 固定費を計算する ● 変動費を計算する ● 原価率・粗利率を計算する ● 借入金と利息を計算する ● 事業継続に最低限必要な売上高(損益分岐点売上高)を割り出す

1.固定費を計算する

収支計画を立てるにはまず、固定費を計算します。固定費は、経費のうちで、売上の増減にかかわらず毎月一定の金額が発生するものです。

固定費の具体例としては、役員報酬、人件費、家賃、光熱費、リース料、広告宣伝費などが挙げられます。

2.変動費を計算する

変動費は、経費のうちで、売上に応じて増減するものです。

変動費の具体例としては、商品の仕入原価や材料費、販売手数料などが挙げられます。

変動費と原価は、厳密には異なるものですが、収支計画のうえでは、変動費はおおよそ原価に当てはめて考えて良いでしょう。

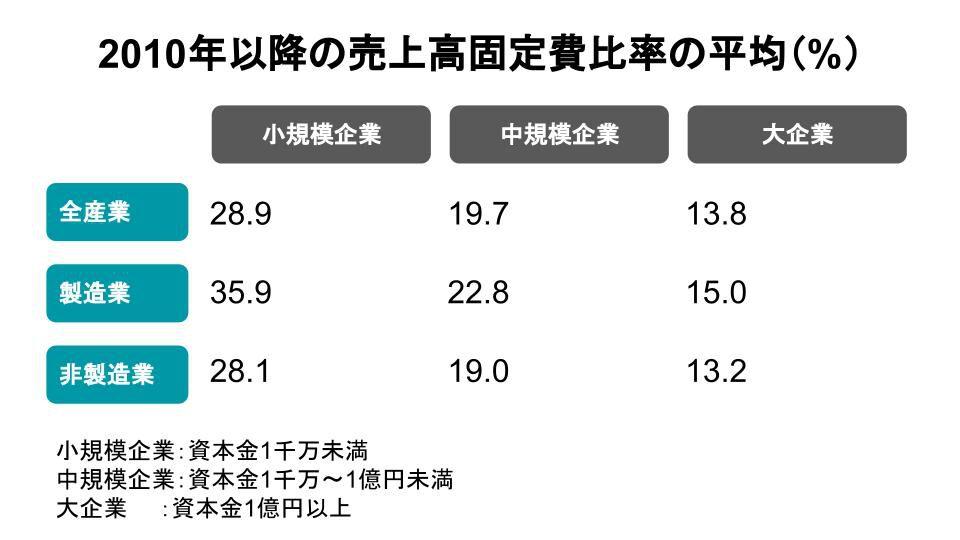

変動費率は、業種や企業の規模によって目安となる割合が異なります。自社の業種、規模ではどの程度の変動費率が適正なものであるのかは、常に把握しておくことが必要です。

出典:中小企業庁「企業規模に見た売上高固定費比率」より加工

3.原価率・粗利率を計算する

次に、原価率・粗利率を計算します。原価率は、売上高に対する売上原価の割合、粗利率は、売上高から売上原価を差し引いた金額(粗利)の割合のことです。つまり、原価率と粗利率を足すと100%になります。

粗利率の計算式は次のとおりです。

粗利率=粗利益÷売上高×100

粗利率の目安としては、飲食店で60~70%程度、物販で20~30%程度、Web制作で90~100%程度です。

この目安から大きくずれる場合には、売上原価などの見直しが必要でしょう。

4.借入金と利息を計算する

融資を受ける場合には、返済期間と月々に返済可能な金額を決めて収支計画に盛り込みます。

利息は2~3%が相場となりますが、借入先が決まっている場合には、その金利をもとに設定しましょう。融資の金額が決まっていない場合については、自己資金の2倍程度を借入金として計上するのがよいです。

5.事業継続に最低限必要な売上高(損益分岐点売上高)を割り出す

最後に、これまでの計算をもとに、事業継続に最低限必要な売上高を割り出します。事業継続に最低限必要な売上高とは赤字が出ないような売上高のことで、この数字が損益分岐点売上高となります。

損益分岐点売上高の計算方法は次のとおりです。

{固定費+(返済金+利息)}÷粗利率

たとえば、固定費が50万円、返済金と利息を8万円、粗利率を70%と仮定すると、損益分岐点売上高は次のとおりです。

(50万円+8万円)÷70%=82万8572円

そして、企業の状況を把握するためには、損益分岐点比率を把握しなくてはなりません。

損益分岐点比率の計算式は次のとおりです。

損益分岐点売上高÷売上高×100%

先ほどの例で、売上高が100万円の場合、損益分岐点比率は約83%となります。

損益分岐点比率の目安としては、70%以下であれば良好、90%以上は危険で、100%を超える場合には損失が出ている状態と言うことができます。

収支計画書を作成する際のポイント

収支計画を立てる際には、総じて厳しい目線で考えるのがポイントとなります。厳しい目線で考えても損益分岐点比率が良好となるような計画を立てられるのであれば、その事業の成功は固いものと言えるでしょう。

ここでは、収支計画書を作成する際の具体的なポイントを解説していきます。

必要な売上高を確保する現実的な根拠を示す

収支計画を立てると必要な売上高を把握することができますが、収支計画書ではその必要な売上高を確保するための現実的な根拠が示されていなければなりません。

例えば、小売店なら近隣住民の年齢層、人口、最寄り駅の乗降客数、競合店の状況、来客数、客単価などのデータを根拠として計算することで現実的な根拠を示すことが可能です。また、飲食店であれば、営業時間、単価、回転数、客単価などから計算することで現実的な根拠を示すことができるでしょう。

それらのデータから、適正な販売価格を設定し、必要であれば、固定費や変動費を見直すなどして、必要な売上高を確保できる収支計画書を作成しましょう。

固定費や変動費を見直す際には、削減する支出が適切かどうかについても検討することが必要です。

経費の中には、オフィス家具や家電の費用も含まれますが、そういった費用を抑えるための方法として、レンタルを検討することも良いでしょう。

繁忙期・閑散期を加味して計画を立てる

業種、商材によっては、季節で売上が変動する場合もあります。

そのような場合には、標準月、繁忙期、閑散期の3つに分けたうえで、それぞれの売上根拠を示すと適切な運営ができるようになります。

粗利率が高いビジネスモデルを考える

事業によっては、売上だけがあがっても継続が難しい場合もあります。

粗利率が低い場合には、経費を支払うことができず、金融機関からの融資も受けにくくなります。

事業を継続するためには、粗利率が高いビジネスモデルを考えることが重要です。

事業モデルによって適正な粗利率がありますので、粗利率から事業の健全性をチェックする必要があります。

開業当初と3年先までの予測を立てる

収支計画は、開業当初の収支計画とは別に、時勢の変動が予測しやすい3年先までの収支計画をシミュレーションするようにしましょう。

うまくいくケースと共に最悪のケースをも想定しておくことで、最悪のケースでも事業を維持できることを示すことができます。多くの場合、最悪のケースをも上回る形で事業がスタートすると考えてる方がよいです。そのため、最悪のケースでもキャッシュがショートしないための戦略を立てられるかが重要です。

将来予測は明確なロジックに基づいて行う

将来の予測は、単なる予測では意味がなく明確なロジックに基づいて行う必要があります。

明確なロジックによる予測をするためには、初年度の予想売上、市場規模、市場におけるシェア、販売量、単価などの客観的なデータを分析することが必要です。

予測が正確であれば、事業を長く継続することができます。

自社独自の収支計画書にする

インターネット上でも収支計画のフォーマットを入手することが可能です。

しかし、経費の項目など、会社によって収支計画に記載する項目は異なります。

そのため、グラフにするなど自社にとって使いやすい、わかりやすい収支計画書を独自に作成することをおすすめします。

まとめ:収支計画で将来の収支をシミュレーションしよう!

事業を継続していくためには資金をショートさせないことが大前提となります。

資金をショートさせないためには、収支計画によって将来の収支を正確にシミュレーションすることが重要です。

収支計画を立てるポイントを押さえたうえで、厳しい目線で見ても利益の残る収支計画を立てて、健全に事業を継続できるようにしましょう。